![]()

静岡・愛知の工務店・新築・一戸建て・注文住宅・リノベ会社を検索できるくふうイエタテ

![]()

静岡・愛知の工務店・新築・一戸建て・注文住宅・リノベ会社を検索できるくふうイエタテ

住宅ローンを選ぼう

住宅ローンを選ぼうSTEP.06住宅ローンを選ぼう

ローンを選ぶ際、もう一つ検討しなければならないのが返済期間です。定年退職後にローンの返済が残っていると、万が一、退職金や年金が十分支払われない場合に生活に支障を来たします。住宅ローンはできるだけ定年退職までに完済するように、返済期間を設定しましょう。

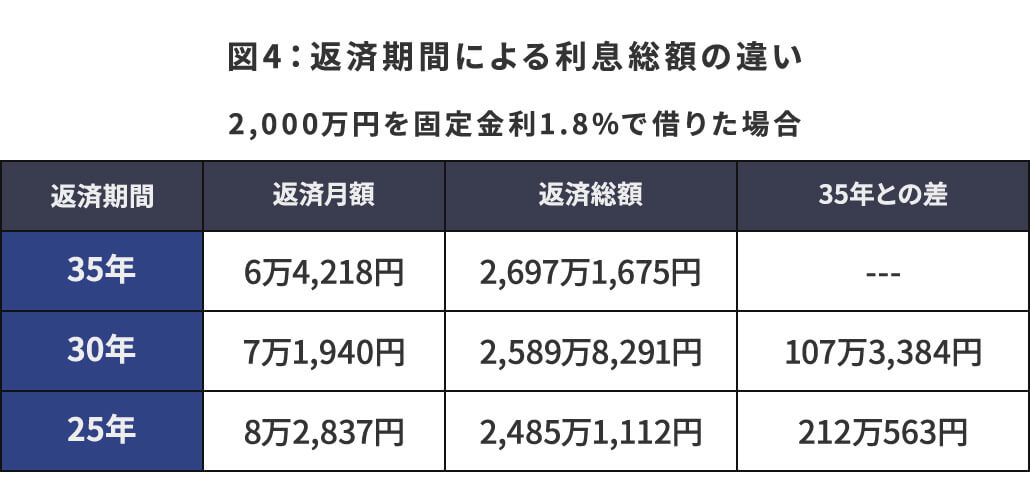

しかも、返済期間は短いほど、支払う利息は少なくなります。図4を見てみましょう。例えば、2000万円を借りる場合、返済期間が35年と30年とでは、月々の返済額は7722円増えるだけですが、利息は総額で107万円軽減できます。さらに短くして25年にすると、月々の返済額は1万8619円にアップしますが、利息は総額で212万円も軽減できます。

今は厳しくても将来家計に余裕が出そうであれば、最初は返済期間を長めに設定して、途中で繰り上げ返済を行う方法もあります。

![]()